Что такое кредитная история?

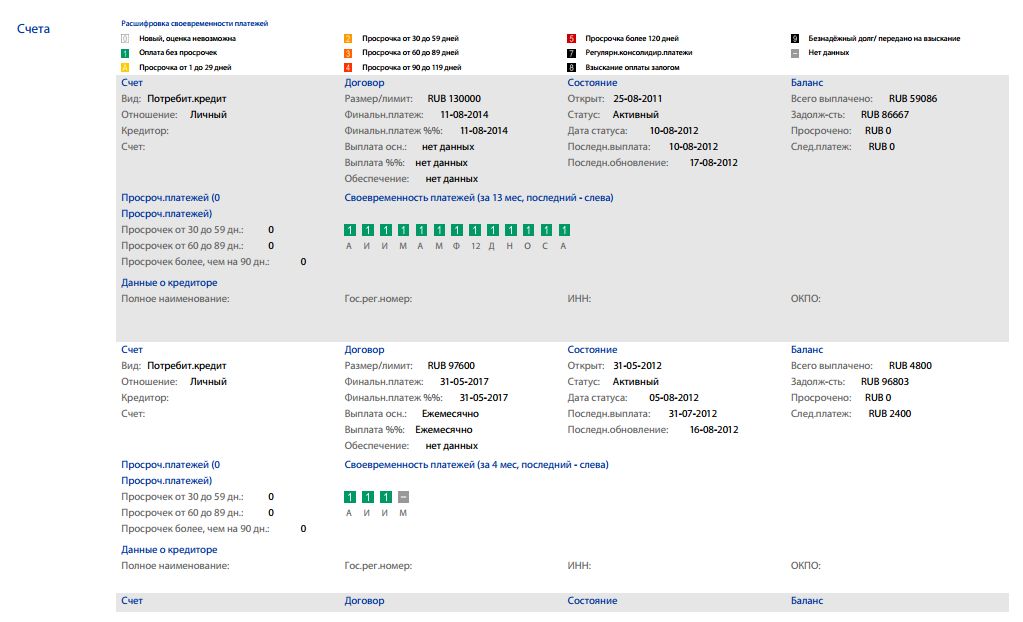

Кредитная история – это специальный бланк, в котором содержится информация об абсолютно всех займах в кредитных организациях, которые когда – либо оформлял гражданин. Её особенность состоит в том, что она очень подробна – вы сможете найти в ней информацию по каждой выплате по кредиту и о том, как эта выплата прошла.

Однако в первую очередь кредитная история нужна банкам и кредитным организациям. В основном она нужна для того, чтобы определить, можно ли вообще выдавать заем клиенту. Затем её уже используют для того, чтобы установить оптимальный размер самого кредита, его сроки и проценты.

После того, как кредит будет одобрен, а договор – подписан, роль кредитной истории изменится – банк будет вносить в неё изменения, которые будут либо положительно влиять на историю, так и отрицательно. В кредитной истории отмечается абсолютно все – от задержки в один день до полного досрочного погашения кредита. Штрафы и пени так же будут отражены в полном объеме.

Бюро кредитных историй

Бюро кредитных историй – своеобразное хранилище или база данных, содержащая истории всех граждан РФ. Только она уполномочена создавать кредитные истории и редактировать их. Работает она очень просто – при оформлении займа банк обращается в бюро кредитных историй и делает запрос на определенное лицо (физическое или юридическое). Если с историей все в порядке, то кредит оформляется, а сотрудники банка начинают отправлять в бюро данные о последующем изменении истории.

В Бюро кредитных историй может так же обратиться и обычный гражданин. Во первых, он может узнать о том, как его история выглядит. Для этого нужно будет оставить заявку. Так же гражданин может подать жалобу в бюро в том случае, если в его кредитной истории имеются ошибки.

Плохая и хорошая кредитные истории

Кредитные истории строго делятся на хорошие (положительные) и плохие (отрицательные). Разница между ними очевидна и крайне наглядна – хорошую кредитную историю от плохой отличает отсутствие каких – либо недоплат или иных факторов, которые могут поставить под сомнение компетентность заемщика.

Хорошая кредитная история – история, в которой либо нет недоплат вообще, либо из значительно меньше, чем положительных факторов. Чтобы улучшить кредитную историю, достаточно её просто не портить – чем дольше вы добросовестно расплачиваетесь с долгами, тем лучше она становится. Хорошая кредитная история позволяет получить большие суммы кредита под меньший процент, так как банки склонны доверять заемщикам, не имеющим проблем по кредитам в прошлом.

Плохая кредитная история – противоположность хорошей. В ней обязательно имеются просрочки, недоплаты и многие другие факторы, которые могут вызвать сомнения у банка в том, стоит ли выдавать займа или нет. Так же кредитная история может быть испорчена окончательна, что приведет к тому, что взять новый заем вы не сможете.

Ваш e-mail не будет опубликован. Обязательные поля помечены *